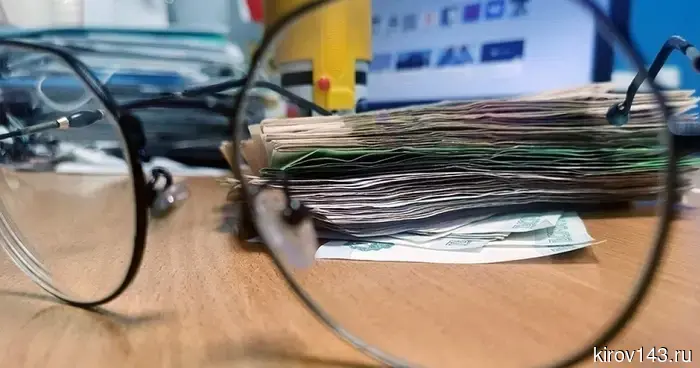

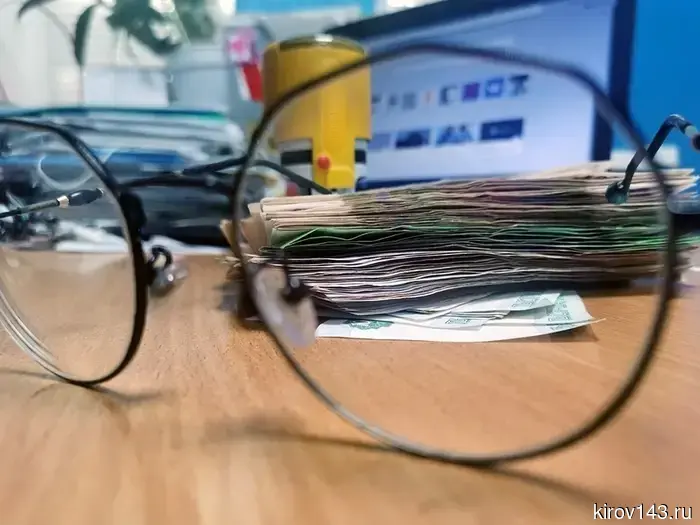

ФНС: кешбэк от банков не подлежит налогообложению по НДФЛ.

ФНС: банковский кешбэк не подлежит налогообложению по НДФЛ

31.03.2026 09:14:48

114

0

Банковский кешбэк – это деньги или бонусы, которые предоставляются в рамках программ лояльности банков.

Согласно разъяснениям ФНС России, такой доход не считается налогооблагаемым и освобожден от НДФЛ. Исключения составляют случаи, когда кешбэк был получен не в рамках публичной оферты, в частности, в рамках трудовых отношений или в качестве оплаты за услуги (выполнение работ, поставка товаров).

ФНС также напоминает, что облагаются НДФЛ доходы от банков в виде процентов по вкладам (остаткам на счетах). Для расчета НДФЛ используются данные, предоставляемые банками в налоговые органы. Ознакомиться с этой информацией можно в Личном кабинете физического лица в разделе «Сведения о доходах» – «Проценты по вкладам».

Банк предоставляет информацию в виде общей суммы всех процентов, полученных физическим лицом по вкладам за год, без детализации по отдельным вкладам и счетам. Если указанные данные не совпадают с информацией налогоплательщика, следует обратиться в банк для их уточнения.

Налог на проценты по вкладам будет рассчитываться налоговыми органами на основе данных от банков и будет включен в налоговое уведомление. Обращаем внимание, что на данный момент НДФЛ по доходам в виде процентов по вкладам за 2025 год не был рассчитан налоговыми органами.

Таким образом, распространенная в СМИ информация о том, что налоговые органы начали обложение банковского кешбэка НДФЛ, не соответствует действительности. В случае возникновения вопросов относительно доходов, рассчитанных банком, налогоплательщику рекомендуется обращаться в кредитную организацию.

Также читайте

Другие Новости Кирова (НЗК)

The dog Falya helped the police find the thief.

In the Kirov region, a burglary was solved thanks to a service dog.

The dog Falya helped the police find the thief.

In the Kirov region, a burglary was solved thanks to a service dog.

In the distance competition "Greenland," 181 diploma winners have already been determined.

March 31 is the last day for submitting applications. On April 18, the jury will announce the names of the winners of the "Faithful Sons of the Fatherland" competition (6+), who will receive cash prizes and the opportunity to perform on the main stage of the festival.

In the distance competition "Greenland," 181 diploma winners have already been determined.

March 31 is the last day for submitting applications. On April 18, the jury will announce the names of the winners of the "Faithful Sons of the Fatherland" competition (6+), who will receive cash prizes and the opportunity to perform on the main stage of the festival.

Школьные музеи Кировской области приглашают принять участие в проекте «Герои Отечества».

Запустился общественный проект ПФО «Герои Отечества», сообщили в региональном правительстве. Его цель — наладить системную работу по поддержке защитников страны, участников героических событий и увековечиванию памяти тех, кто погиб, исполняя свой воинский и служебный долг. Одна из

Школьные музеи Кировской области приглашают принять участие в проекте «Герои Отечества».

Запустился общественный проект ПФО «Герои Отечества», сообщили в региональном правительстве. Его цель — наладить системную работу по поддержке защитников страны, участников героических событий и увековечиванию памяти тех, кто погиб, исполняя свой воинский и служебный долг. Одна из

В правительстве Кировской области состоялось очередное еженедельное совещание.

С 1 апреля зарплаты сотрудников социальных служб будут увеличены. Об этом губернатор Кировской области Александр Соколов сообщил на еженедельном оперативном совещании с regional правительства. Также на заседании рассмотрели несколько других значимых для региона вопросов. Соответственно, с 1 апреля в Кирове

В правительстве Кировской области состоялось очередное еженедельное совещание.

С 1 апреля зарплаты сотрудников социальных служб будут увеличены. Об этом губернатор Кировской области Александр Соколов сообщил на еженедельном оперативном совещании с regional правительства. Также на заседании рассмотрели несколько других значимых для региона вопросов. Соответственно, с 1 апреля в Кирове

В Кирово-Чепецке при движении задним ходом водитель легкового автомобиля наехал на 94-летнюю женщину.

В понедельник, 30 марта, в Кировской области сотрудники ГИБДД зафиксировали 4 аварии, в результате которых 5 человек получили травмы. В двух из этих инцидентов пострадали пешеходы. В частности, в 11:35 на улице Володарского в Кирово-Чепецке 35-летний автомобилист сбил 94-летнюю женщину.

В Кирово-Чепецке при движении задним ходом водитель легкового автомобиля наехал на 94-летнюю женщину.

В понедельник, 30 марта, в Кировской области сотрудники ГИБДД зафиксировали 4 аварии, в результате которых 5 человек получили травмы. В двух из этих инцидентов пострадали пешеходы. В частности, в 11:35 на улице Володарского в Кирово-Чепецке 35-летний автомобилист сбил 94-летнюю женщину.

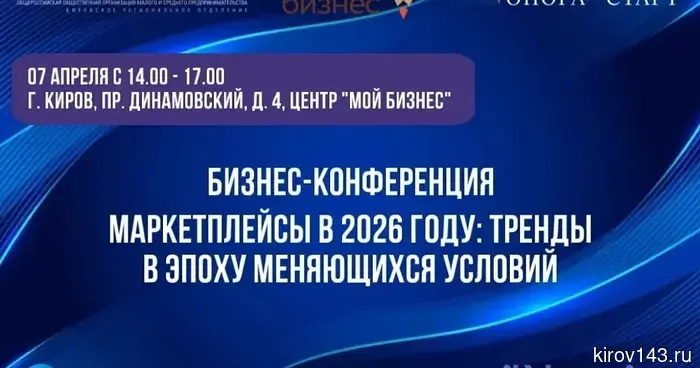

Кировские бизнесмены получат обучение по работе с Wildberries в условиях изменившейся экономики.

Кировских бизнесменов ознакомят с методами работы с Wildberries в новых экономических реалиях.

Кировские бизнесмены получат обучение по работе с Wildberries в условиях изменившейся экономики.

Кировских бизнесменов ознакомят с методами работы с Wildberries в новых экономических реалиях.

ФНС: кешбэк от банков не подлежит налогообложению по НДФЛ.

ФНС: банковский кэшбэк не подлежит налогу на доходы физических лиц.